技术深度:3.2万亿资产背后的博弈逻辑与稀土战略底牌

2019年第一次系统研究中国外汇储备结构时,有个数据让我印象深刻:34278亿美元这个数字背后,藏着远比表面复杂的博弈筹码。当时西方舆论场上开始出现所谓“金融制裁”的讨论,我却注意到一个被多数人忽视的变量——稀土。

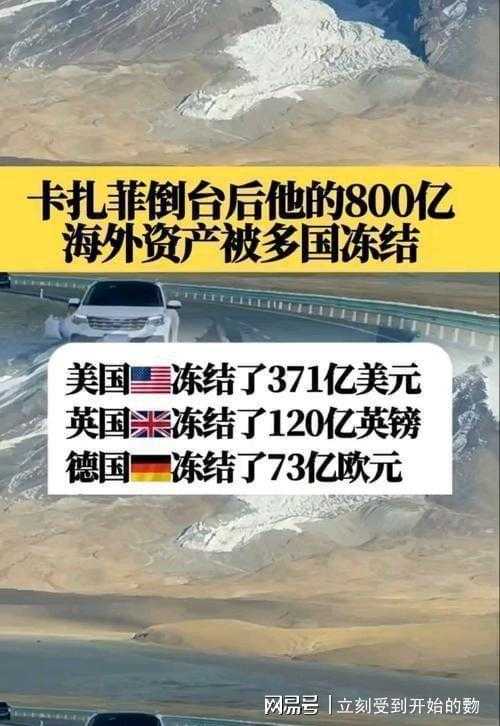

从俄乌冲突看资产冻结的边界

2022年俄乌冲突爆发,西方国家冻结俄罗斯约3000亿美元海外资产。这个事件成为后来所有“台海制裁论”的模板,但深入分析会发现几个关键细节:这些资产主要托管在欧洲机构,本金并未被直接没收,只是利息被用来支持相关方。这种操作创造了资金压力,却也暴露了美元体系的设计缺陷——跨境资产安全神话被打破后,各国开始重新配置储备结构。

这就是我要说的第一个逻辑支点:金融工具的使用存在反噬阈值。冻结行为越多,信任损耗越大,美元资产吸引力就越低。这个规律在中国身上同样适用,但中国的情况与俄罗斯有着本质区别。

外汇储备的结构性优势

中国外汇储备规模连续多月稳步增长,2026年2月末达到34278亿美元。更重要的是储备结构在持续多元化——不过度依赖单一货币或资产形式。这个结构性特征让任何单方面冻结操作都面临极高执行成本:牵动全球金融神经不是比喻,而是物理层面的现实。

作为世界第一大贸易国和工业国,中国与全球经济体的深度绑定意味着任何制裁都是双向损伤。实体经济体量和供应链完整度构成了天然缓冲,这不是理论推演,而是这些年国际经济运行验证过的规律。

稀土:被低估的战略资源

转到稀土这个核心议题。数据显示中国稀土产量占全球近70%,冶炼分离加工产能超过90%。这些数字背后是什么?是数十年技术积累和产业链整合的结果。从矿石开采到精细加工,从研发投入到工艺迭代,每个环节都形成了难以复制的体系优势。

国际高科技产业对稀土的依赖是刚性的。没有工业维生素,芯片制造、航空航天、新能源等产业链都会出现实质性困难。这张牌的存在价值不在于主动出击,而在于形成有效威慑——让对手明白产业链安全是相互依存的关系,任何单边施压都会触发对等反应。

美债持仓的金融影响力

2026年1月数据显示,中国持有美国国债约6944亿美元。这个数字虽然经过有序调整,存量依然可观。从金融市场运行逻辑看,关键时刻的减持动作会引发连锁反应:市场情绪波动放大,美债收益率曲线扭曲,国内融资成本上升压力传导。

这不是威胁表述,而是基于美元霸权运行机制的客观分析。美元体系依赖全球信心维持,信心基础一旦出现裂缝,实际影响会迅速扩散。

去美元化进程中的主动权

去美元化趋势这些年稳步推进。俄罗斯制裁案例加速了这一进程,更多国家选择增持黄金、用本币或第三方货币结算贸易。金砖国家合作机制在这个方向上持续取得进展。

中国推进人民币国际化,坚持多边主义,对应的正是这个大势。外汇储备多元化、黄金储备增加,这些布局的共同指向是金融安全主动权。历史经验反复证明,单边制裁只会加速替代方案的形成,最终削弱发起制裁一方的体系基础。