燧原科技IPO问询启动;关联依赖与存货压力并存。

随着国产GPU企业密集登陆资本市场,燧原科技的科创板IPO成为2026年开年重要事件。公司从技术攻关转向商业扩张的历程,折射出整个行业的加速成熟。问询阶段的到来,意味着监管层将对公司经营模式进行更深入审视,这对燧原科技而言既是挑战,也是优化治理的契机。

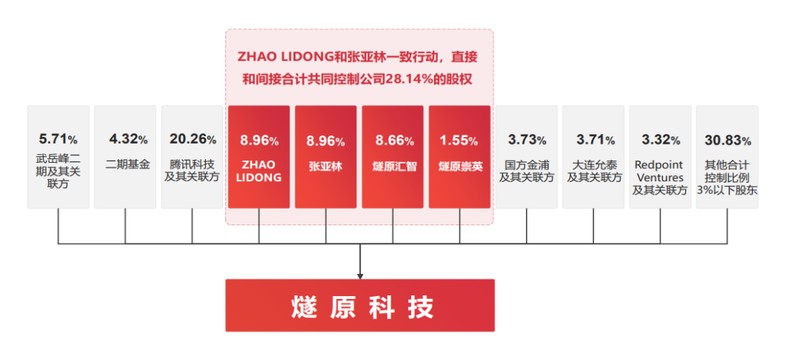

创始人团队背景扎实,赵立东等核心成员在国际芯片巨头积累了丰富经验,回国后抓住人工智能爆发机遇创办企业。公司自成立起便获得多轮融资支持,股东结构中战略投资者发挥关键作用。这种资本与业务的深度结合,推动了产品快速迭代与市场验证。

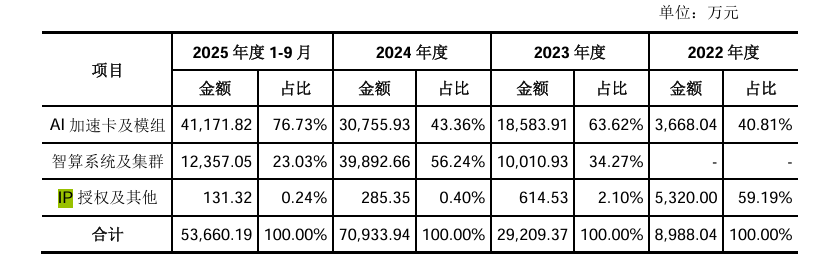

技术体系方面,燧原科技坚持自主路线,硬件上原创加速单元与互连技术,软件上构建全栈编程平台。这些创新确保了在AI大模型场景下的高效支持,已在多个智算中心项目中得到验证。业务从IP授权逐步转向硬件与系统集成,收入结构更趋稳定,体现了商业模式的成熟演进。

在客户合作上,公司与主要伙伴建立了长期稳定关系,特别是对互联网巨头的销售占比逐步提高。这种深度绑定有利于产品在真实场景中优化,但也带来客户集中风险。报告期数据显示,前五大客户占比维持高位,其中关联交易部分需重点关注公允性与可持续性。专家建议,通过拓展多元化客户与提升产品通用性,可有效分散潜在波动影响。

运营压力主要体现在资金链与库存管理。公司经营现金流持续负值,存货规模伴随业务扩张而增长,产销率出现阶段性下滑。这些现象在高科技行业较为常见,主要源于物料备货与交付周期特点。公司正积极调整策略,预计通过融资支持与销售优化,逐步改善周转状况。

毛利率水平虽有波动,但整体反映出成本控制与定价能力的逐步提升。相比国际巨头,国产企业在生态构建与规模效应上仍有差距,但燧原科技的全栈自主优势为其提供了差异化竞争力。随着市场需求的持续释放,公司有望通过规模效应实现毛利率的明显改善。

总体而言,燧原科技IPO虽面临关联交易、现金流与存货等多维度审视,但其技术积累与市场落地已形成一定护城河。在国产替代大趋势下,公司若能有效应对问询关切,并加速客户多元化布局,前景将更为广阔。这不仅是企业自身发展的关键节点,也将推动整个国产AI芯片产业链向更高水平迈进。