低收入人群金融支持新路径;打破排斥壁垒;技能提升与机会并重。

传统金融服务体系以盈利为主要导向,倾向于为高净值客户提供资源,这在一定程度上造成了低收入人群的金融排斥现象。这些群体往往缺乏有效抵押物、信用历史不完整、抗风险能力较弱,难以从银行等正规机构获得必要支持,只能求助于成本较高的民间渠道,甚至陷入高成本借贷的恶性循环,导致贫困状况进一步恶化。普惠金融的本质在于以合理成本,为有需求的低收入群体提供包容性服务,逐步打破原有壁垒,帮助他们融入正规金融体系,实现生产生活的改善与可持续发展。

国家近年来出台多项意见,明确低收入人群、低保边缘户以及易返贫群体为重点支持对象,构建长期金融支持机制。这体现了金融机构在履行社会责任、拓展服务边界方面的努力,也为巩固脱贫成果、防范返贫风险提供了有力保障。然而,金融机构如何超越单纯盈利导向,主动降低门槛、优化资源配置,让低收入群体以可负担方式获得资金,仍需深入探索与实践。只有通过系统性举措,才能真正实现金融资源的公平分配与普惠价值。

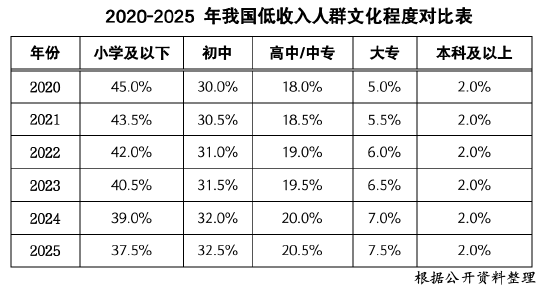

提升低收入群体能力的核心在于加大教育与技能投资。这部分人群教育基础相对薄弱,严重制约了个人发展与财富积累。研究表明,低收入群体中低学历占比突出,高学历比例较低,这种格局在相当长时期内变化有限。单纯依靠现有条件,难以实现收入的明显改善与生活质量提升。因此,需通过金融机构的积极参与,推动职业教育与技能培训的普及与深化,为低收入群体创造公平的学习机会。

具体而言,可通过信贷支持等方式,鼓励职业院校、技工学校扩大培训规模,建立覆盖低收入群体的再教育体系。对于农民工、灵活就业者等,重点提供实用技能培训,包括特色农业种植、畜禽养殖、农产品加工、电商营销、直播带货等内容,帮助他们掌握增收本领。同时,加强金融知识普及,指导小额信贷、创业担保贷款等产品的申请与使用,实现根据实际需求合理融资的效果,形成技能培训、金融支持、创业实践的完整闭环。此外,将金融资源向乡村振兴重点县、欠发达区域、民族地区教育倾斜,支持农村学校条件改善与师资建设,促进教育资源均衡,让更多低收入群体获得实用技能,增强就业与创业能力。这不仅是防止返贫的重要手段,也是推动共同富裕的坚实基础。

在能力提升的基础上,提供充足的创业与就业机会同样关键。低收入群体在经济下行期最易受到冲击,失业往往直接导致生活困难。因此,需优先实施就业支持政策,创造更多公平机会。金融机构可通过低成本融资渠道,支持低收入人群创业发展。例如,对城镇重点群体提供信用类创业担保贷款;对小微企业、个体户发放灵活普惠贷款,降低融资门槛。同时,对吸纳低收入群体就业达到一定比例的小微企业,在政策上给予倾斜,激发企业参与稳就业的积极性。

针对乡村低收入群体,可推进小额信贷全面覆盖,支持种养、加工、乡村旅游等产业发展,带动本地务工与增收;探索农村资产抵押贷款模式,盘活闲置资源,简化流程,促进稳定创业。金融机构还应在基层增设网点,优先录用本地低收入人群担任合适岗位,扩大就近就业规模。此外,与企业客户联动,对获得普惠支持的小微企业提供额外激励,鼓励其优先招聘低技能劳动力,形成金融助力就业的良性循环。通过这些措施,低收入群体不仅能获得资金,更能转化为实际生产力与收入来源。

普惠金融的支持路径,最终指向帮助低收入群体掌握“渔”而非单纯给予“鱼”。通过教育投资筑牢能力基础,通过创业就业拓展增收渠道,实现从被动依赖到主动发展的转变。这将显著改善他们的生活状况,也为社会和谐与高质量发展贡献力量。未来,需进一步创新服务模式、强化协同机制,让普惠金融真正成为低收入群体通往更好生活的桥梁。