【数据实证】楼市降温周期中的房价跌幅收窄:结构性因素与趋势研判

楼市调控进入深水区,房价走势成为宏观经济分析的关键变量。通过对近四年房价数据的系统性梳理,可以识别出若干具有规律性的波动特征。

房价下行周期的三个反弹节点

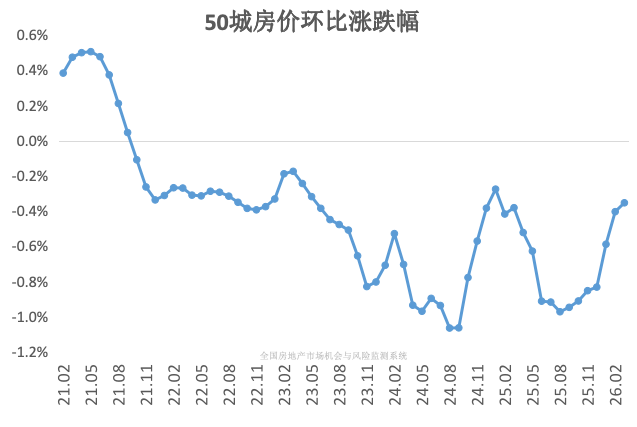

自2021年10月全国房价由涨转跌以来,市场经历了持续性的下行通道。在这一过程中,存在三个明显的跌幅收窄窗口期:2023年第一季度(疫情防控解除后的需求集中释放)、2024年9月底政策利好出台后的连续四个月反弹、以及2025年9月至今的七连升态势。

从环比数据观察,2023年3月反弹高点跌幅为0.17%,2024年3月为0.28%,2025年3月则为0.35%。这一组数据揭示了一个重要事实:尽管当前房价仍处下跌通道,但跌幅收窄的趋势已经确立,且收窄幅度呈现边际递减特征。

库存压力与价格走势的背离分析

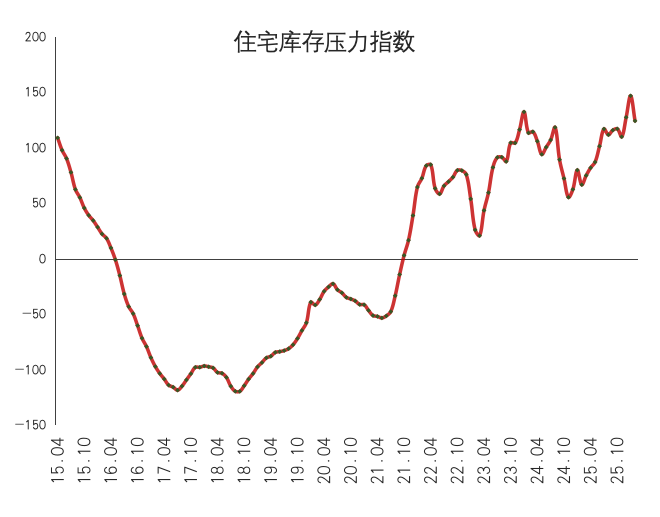

一个值得关注的市场悖论在于:库存压力指数在2025年3月达到125的历史高位区间,新房去化周期高达28个月,供需关系严重失衡的背景下,房价跌幅却实现了连续七个月收窄。

造成这一现象的核心驱动力有二。其一,房价经过四至五年的持续调整,全国均价累计跌幅约40%,市场的自我修正机制开始发挥作用,长期积压的刚性需求和改善性需求具备释放动能。其二,政策预期和流动性宽松预期的叠加效应改善了市场情绪,部分投资者开始关注租金回报率较高的低总价住宅标的。

城市分化的量化特征

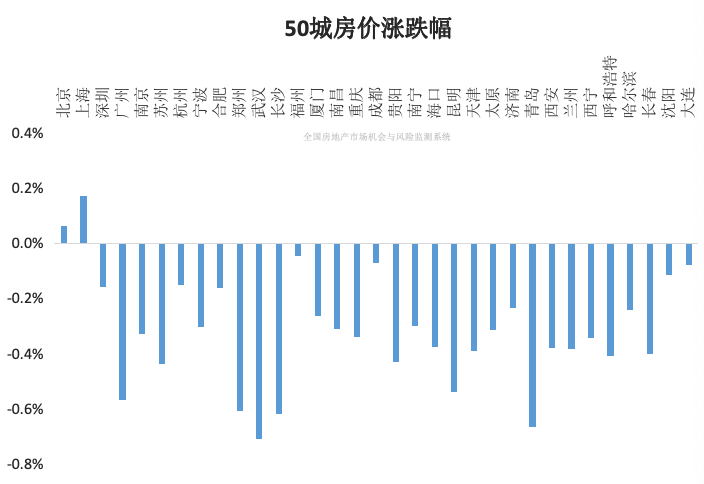

将分析视角下沉至城市层面,一线城市的抗跌属性得到验证。上海和北京在2025年3月实现了环比价格微涨,而厦门、成都、大连、沈阳等城市跌幅保持在较低水平。相比之下,青岛、武汉、长沙、郑州、广州等城市的环比跌幅较为显著。

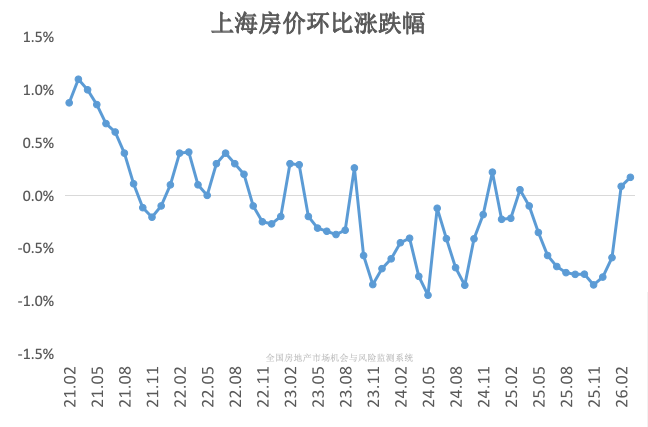

上海作为观察样本,其二手房网签量在2025年3月达到3.1万套(全口径),纯住宅口径为2.7万套,创下2021年7月以来的单月最高值。交易量与价格之间的联动关系在此得到充分验证。

趋势研判与操作框架

基于量价关系的先行滞后特征,上海房价在2025年4月延续涨势的概率较高。若本轮反弹周期能实现连续三个月上涨,将创造近年来局部市场反弹持续时间的新纪录。然而,从宏观面和行业基本面前景判断,当前位置的持续性止跌反弹尚缺乏充分支撑。

从长周期视角审视,上海楼市的底部特征正在逐步强化,未来一年内出现真正止跌企稳的概率约为70%,两年内接近确定性底部。对于市场参与者而言,当前阶段的核心策略应是优化资产结构、关注流动性好的核心标的、静待右侧交易信号的确立。